調査部会では調査結果をさらに深く分析することに取り組み始めており、複数回に分けて分析結果を公開してまいります。第2弾として、「テクノロジー・フレームワークの導入状況の分析」についてご紹介いたします。

1.はじめに

「企業IT動向調査報告書」では、企業の様々なテクノロジーやフレームワークの導入状況を調査している。しかし、テクノロジーやフレームワークは、それぞれが独立して導入されるのではなく、テクノロジー・フレームワーク間には関係性が深いものがあり、同時に検討される可能性の高い群が存在すると考えられる。そこで、本紙では、テクノロジー・フレームワークの導入状況に対し因子分析(※1)を適用することで、導入の背後に潜んでいるものも含め、共通的な因子(関係性の深い群)の抽出を行った。さらに、各企業がその因子の特徴をどれだけ有しているかの度合いを表す因子得点(影響の大きさ)を算出し、業種グループ別の比較、DX推進状況別の比較を行った。

2.テクノロジー・フレームワークの導入状況の因子分析

「企業IT動向調査報告書2023」の以下の質問項目(Q9_1)の回答データを用いて因子分析を行うことで、テクノロジーやフレームワークの導入状況の因子を抽出する。

- Q9_1:

- 貴社におけるテクノロジーやフレームワーク等の導入状況をお聞きします。それぞれの現状としてあてはまる選択肢をお選びください。

選択肢: 「導入済み」、「試験導入中・導入準備中」、「検討中」、「検討後見送り」、「未検討」の5つ

この質問では、以下の31種類のテクノロジー・フレームワークの導入状況について質問している。

対象とするテクノロジー・フレームワーク

「IoT」、「AR(拡張現実)・VR(仮想現実)」、「メタバース」、「ウェアラブルデバイス」、「AI」、「ロボット」、「SDx(SDN、SDSなど)」、「ドローン」、「プライベート・クラウド」、「パブリック・クラウド(IaaS、PaaS)」、「パブリック・クラウド(SaaS)」、「ブロックチェーン」、「モバイルデバイスマネジメント」、「タレントマネジメント」、「経営ダッシュボード」、「マスターデータ管理」、「ビッグデータ」、「モバイルアプリケーション」、「RPA」、「ビジネスチャット」、「ボイスインターフェース」、「電子決裁、押印システム、電子契約システム」、「エンタープライズアーキテクチャー(EA)」、「マイクロサービス・API連携」、「VPN(仮想私設網)」、「5Gの活用」、「ゼロトラストセキュリティ」、「アジャイル開発」、「ノーコード・ローコード」、「量子コンピューティング」、「ニューロコンピューティング」

Q9_1の欠損値のある企業のデータ、および導入済みの企業が5%未満となるテクノロジー・フレームワークを除き因子分析を行い、5つの因子を抽出した(※2)(分析データの諸元についてはAppendix. Aを参照)。

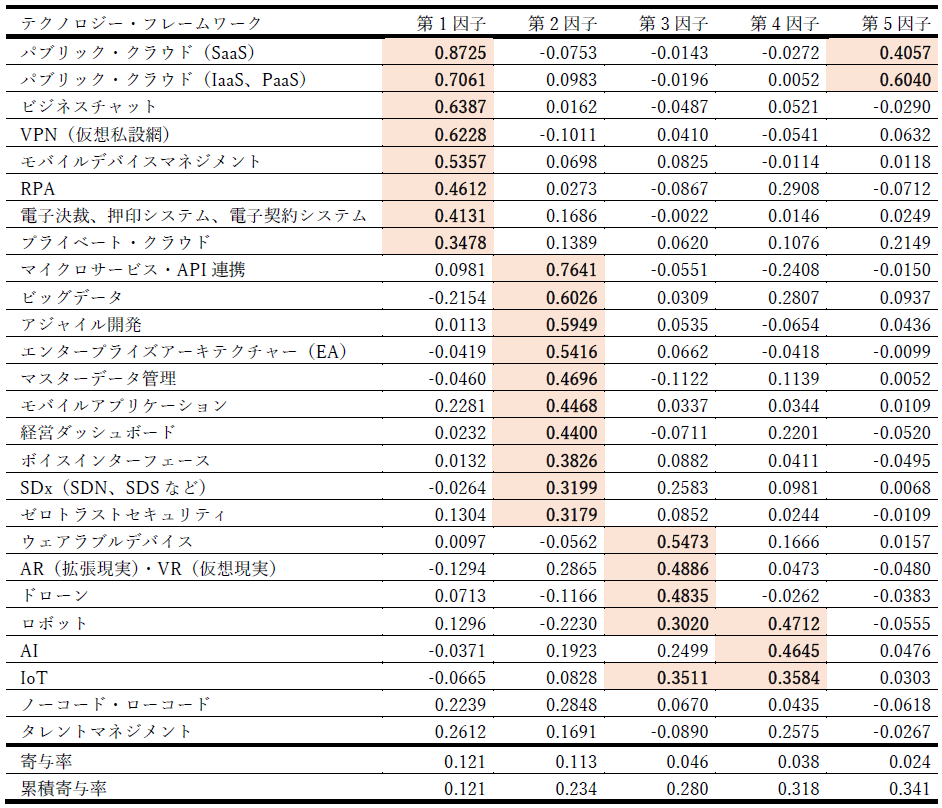

表1 5つの因子に対する各テクノロジー・フレームワークの因子負荷量

各因子に対する因子負荷量(因子に対する各テクノロジー・フレームワークの関与の大きさ)から、第1因子から第5因子は以下のように解釈できる。

(1)第1因子:テレワーク/業務の自動化

第1因子の因子負荷量が大きい(0.3を超えるもの)テクノロジー・フレームワークは、「パブリック・クラウド(SaaS)」、「パブリック・クラウド(IaaS、PaaS)」、「ビジネスチャット」、「VPN(仮想私設網)」、「モバイルデバイスマネジメント」、「RPA」、「電子決裁、押印システム、電子契約システム」、「プライベート・クラウド」である。

「ビジネスチャット」、「VPN(仮想私設網)」、「モバイルデバイスマネジメント」、「電子決裁、押印システム、電子契約システム」はテレワークと関係性が強く、また、「RPA」は業務の自動化と関係性が強い。さらに、「パブリック・クラウド(SaaS)」、「パブリック・クラウド(IaaS、PaaS)」、「プライベート・クラウド」は、それらの基盤となるものである。第1因子は「テレワーク/業務の自動化」を表す因子と解釈できる。

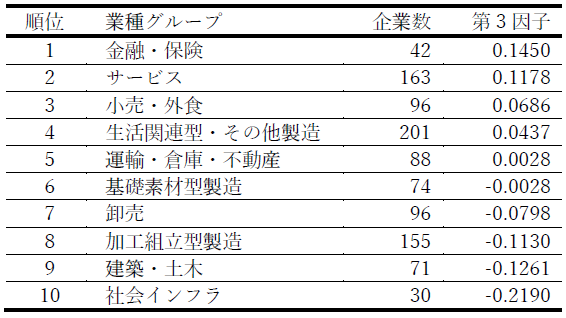

(2)第2因子:システムデザイン/開発手法

第2因子の因子負荷量が大きいテクノロジー・フレームワークは、「マイクロサービス・API連携」、「ビッグデータ」、「アジャイル開発」、「エンタープライズアーキテクチャー(EA)」、「マスターデータ管理」、「モバイルアプリケーション」、「経営ダッシュボード」、「ボイスインターフェース」、「SDx(SDN、SDSなど)」、「ゼロトラストセキュリティ」である。

「エンタープライズアーキテクチャー(EA)」、「マスターデータ管理」、「SDx(SDN、SDSなど)」、「ゼロトラストセキュリティ」は、企業の情報システムデザインに関係するものである。そのことで、「マイクロサービス・API連携」、「アジャイル開発」、「モバイルアプリケーション」、「ボイスインターフェース」等の新たな開発手法の採用、もしくは、「ビッグデータ」「経営ダッシュボード」等の業務的な取り組みを進めることが可能となる。第2因子は「システムデザイン/開発手法」を表す因子と解釈できる。

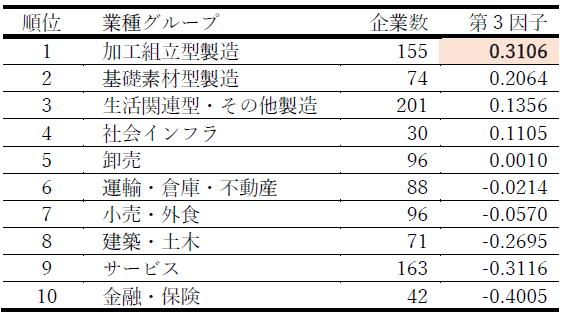

(3)第3因子:ウェアラブル・ドローン/AR

第3因子の因子負荷量が大きいテクノロジー・フレームワークは、「ウェアラブルデバイス」、「AR(拡張現実)・VR(仮想現実)」、「ドローン」、「ロボット」、「IoT」である。これまで人が行って来たことをデジタルの力で人の能力を拡張するものである。第3因子は「ウェアラブル・ドローン/AR」を表す因子と解釈できる。

(4)第4因子:ロボット・IoT/AI

第4因子の因子負荷量が大きいテクノロジー・フレームワークは、「ロボット」、「AI」、「IoT」である。主に、製造装置や設備をデジタル化するものとなる。第4因子は「ロボット・IoT/AI」を表す因子と解釈できる。

(5)第5因子:クラウド

第5因子の因子負荷量が大きいテクノロジー・フレームワークは、「パブリック・クラウド(SaaS)」、「パブリック・クラウド(IaaS、PaaS)」である。第5因子は「クラウド」を表す因子と解釈できる。

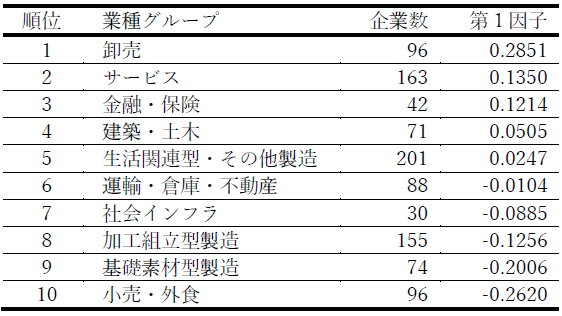

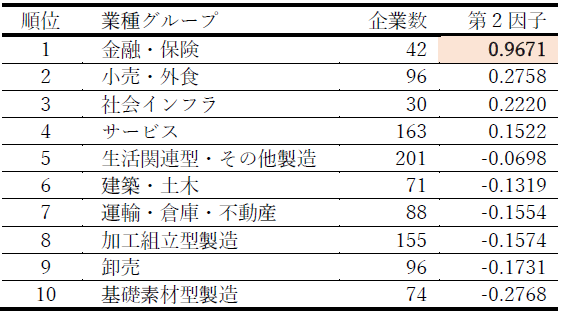

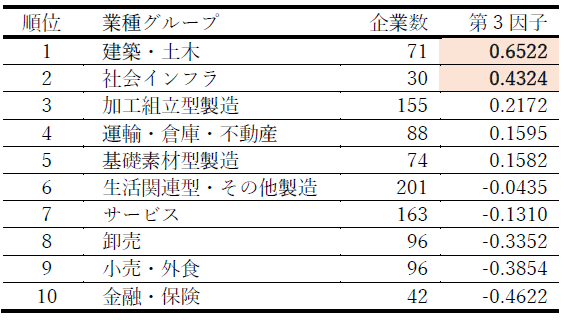

3.因子得点の業種グループ別比較

第1因子から第5因子について、各業種グループに属する企業の因子得点(各因子の因子負荷量をもとに積算した値)の平均値を算出し、因子得点の平均値の高い業種グループから順に並べたものを表2-1~表2-5に示す。

表を見てみると、第1因子(テレワーク/業務の自動化)と第5因子(クラウド)の因子得点は、第2因子(システムデザイン/開発手法)、第3因子(ウェアラブル・ドローン/AR)、第4因子(ロボット・IoT/AI)に比べると、業種グループ間での差が少ない。

一方で、第2因子(システムデザイン/開発手法)では、他の業種グループよりDXを推進している企業が多く含まれる金融・保険業の因子得点が、他業種グループと比較して非常に高い値を示している。

第3因子(ウェアラブル・ドローン/AR)は、建築・土木、社会インフラの因子得点が高い。ドローンを用いれば人間が行くのが困難な場所へ行くことができるだけでなく、AR・VRを用いて仮想的な空間を作ることも可能となる。そのメリットを建築・土木、社会インフラでは生かしやすいためと考えられる。

第4因子(ロボット・IoT/AI)は、「加工組立型製造」、「基礎素材型製造」の因子得点が高い。このような業種グループでは、製造設備等の高度化に積極的であるためと考えられる。

表2-1 業種グループ別の因子得点:第1因子(テレワーク/業務の自動化)

表2-2 業種グループ別の因子得点:第2因子(システムデザイン/開発手法)

表2-3 業種グループ別の因子得点:第3因子(ウェアラブル・ドローン/AR)

表2-4 業種グループ別の因子得点:第4因子(ロボット・IoT/AI)

表2-5 業種グループ別の因子得点:第5因子(クラウド)

4. 因子得点のDX推進状況別の比較

DXの推進とテクノロジー・フレームワークの導入状況の関係性を考察する。「企業IT動向調査報告書2023」でDX推進について質問しているQ3_1の回答ごとに企業の因子得点の平均値を算出した。その結果を表3に示す。

- Q3_1:

- 貴社はDXを推進できていると思いますか。

選択肢: 「非常にそう思う」、「そう思う」、「どちらともいえない」、「そう思わない」、「全くそう思わない」

表3 因子得点

第1因子(テレワーク/業務の自動化)と第5因子(クラウド)は、「非常にそう思う」と回答した企業の因子得点が高くない。コロナ禍の影響もありテレワークが一般的となってきたこと、またクラウドの普及状況より、多くの企業で取り組まれている内容であり、DX推進状況とは関係の小さい因子となったと考えられる。

一方で、第2因子(システムデザイン/開発手法)、第3因子(ウェアラブル・ドローン/AR)、第4因子(ロボット・IoT/AI)については、「非常にそう思う」と回答している企業の因子得点が高い。中でも、第2因子の因子得点の高さが目立つ。これは、DX推進上の目的が明確であるなら、その実現のためには「システムデザイン/開発手法」の対応が必要となるからと考えられる。そのため、技術的に試行段階のものが含まれる「ウェアラブル・ドローン/AR」、「ロボット・IoT/AI」と比べて、高い因子得点となっていると予想される。

5. おわりに

本分析の結果を以下にまとめる。

- テクノロジー・フレームワークの導入状況については、「テレワーク/業務の自動化」、「システムデザイン/開発手法」、「ウェアラブル・ドローン/AR」、「ロボット・IoT/AI」、「クラウド」の5つの因子が抽出された。

- 業種グループ別にみると、「システムデザイン/開発手法」は金融・保険業、「ウェアラブル・ドローン/AR」は建築・土木、社会インフラ、「ロボット・IoT/AI」は「加工組立型製造」、「基礎素材型製造」の導入が進んでいる。

- DXを推進できていると考える企業では、特に「システムデザイン/開発手法」の導入状況の高さが目立つ。

今後は、DX推進とテクノロジー・フレームワークの導入状況の関係性について、他の要因も考慮した因果関係の解明や、時系列データを用いた更なる分析が望まれる。

Appendix. A 分析データ諸元

本分析では、Q9_1の回答データに欠損値のある企業を取り除いた1,016社のデータを用いた。また、31種類のテクノロジー・フレームワークのうち、「導入済み」と回答した企業が5%未満であった「ニューロコンピューティング(0.20%)」、「量子コンピューティング(0.39%)」、「メタバース(0.69%)」、「ブロックチェーン(1.97%)」、「5Gの活用(4.72%)」の5種類のテクノロジー・フレームワークは分析から除いた。

因子分析に当たり、26種類のテクノロジー・フレームワークのそれぞれの導入状況について「導入済み」:3点、「試験導入中・導入準備中」:2点、「検討中」、「検討後見送り」、「未検討」:1点とした。業種グループの分析状況も考慮し、因子数を5とし、Promax回転を行った。

(※1)「因子分析」とは、複数データ間の関連性を明らかにする統計手法の一つ。例えば、今回のテクノロジー・フレームワークのように、多くの変数から質問項目が構成される場合、これらを説明できる少数の分析軸(因子)を抽出することで、データの解釈が容易になったり、DX推進状況等との関係性を把握しやすくなったりする。

(※2)統計ツールとして、R for Windows 4.3.1を利用。

※当分析には会社名、ご回答者名がわからない状態の「企業IT動向調査2023(2022年度調査)」のデータを用い分析しています。「企業IT動向調査2023(2022年度調査)」を用いた分析結果は、JUASのHPでの公開のみとなります。

企業IT動向調査に関するお問い合わせ先

JUAS 企業IT動向調査担当:鈴木(itdoukou@juas.or.jp)

<参考>

■著作権について

すべてのコンテンツの著作権は、当協会および関係する官公庁・団体・企業などに属しています。

このため、当協会および著作権者からの許可無く、複製、転載、転用等の二次利用を行うことはできません。

なお、内容は執筆時の背景に基づいており、過去の事情が現在も同じとは限らない点がありますのでご注意ください。